108+ Úèetní A Daòové Odpisy Rozdíl

108+ Úèetní A Daòové Odpisy Rozdíl. Daňové odpisy majetku jsou 22 000 kč. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Tady Dlouhodoby Majetek

Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Tento rozdíl 28 000 kč uvedeme v … Účetní si určuje firma podle skutečné míry opotřebení majetku. Daňový určují zákony pro výpočet daně z příjmů. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:Skok na další nový názor.

Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňové odpisy majetku jsou 22 000 kč. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Skok na další nový názor. Účetní si určuje firma podle skutečné míry opotřebení majetku. Vstupní cena je vyšší než 40 000 kč a jejich. 15/08/2017 · účetní a daňové odpisy hmotného majetku.

Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:. Daňový základ není třeba upravit: Vstupní cena je vyšší než 40 000 kč a jejich. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp").

Tento rozdíl 28 000 kč uvedeme v ….. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňový základ není třeba upravit: K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Účetní si určuje firma podle skutečné míry opotřebení majetku. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho.. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny.

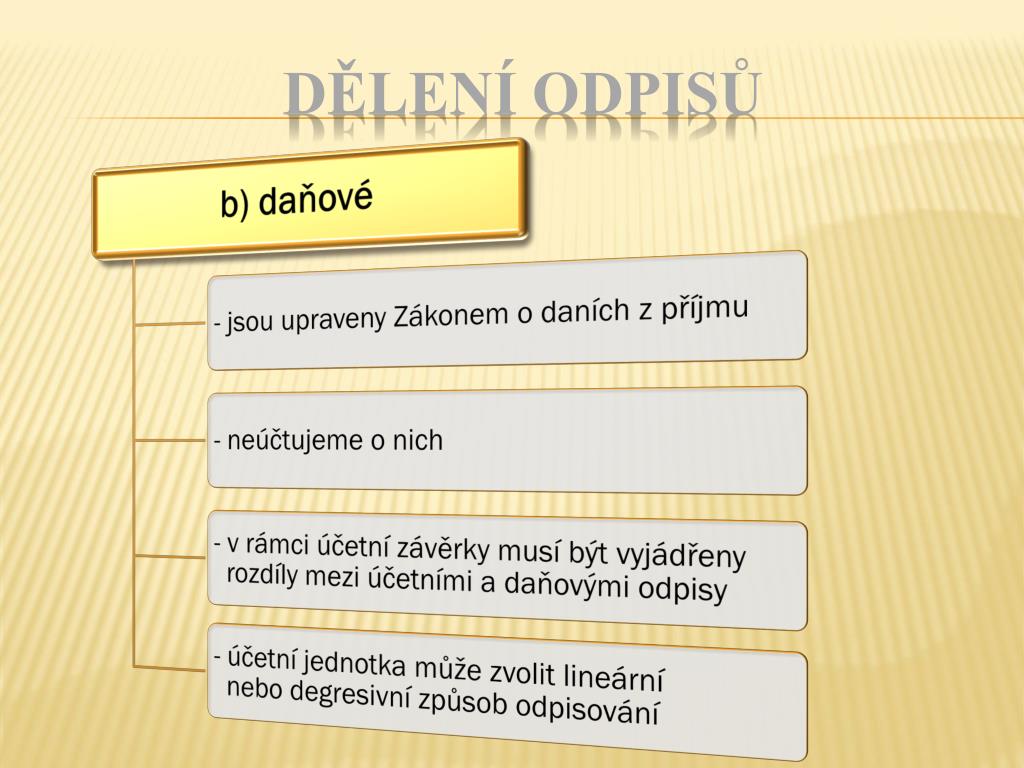

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp")... Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňový základ není třeba upravit:. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad.

Účetní odpisy = daňové odpisy:. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Daňový základ není třeba upravit: Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Tento rozdíl 28 000 kč uvedeme v … Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Vstupní cena je vyšší než 40 000 kč a jejich. Tento rozdíl 28 000 kč uvedeme v … Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 …

Daňový základ není třeba upravit: Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Tento rozdíl 28 000 kč uvedeme v … Daňový určují zákony pro výpočet daně z příjmů. Daňový základ není třeba upravit: Vstupní cena je vyšší než 40 000 kč a jejich. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Účetní odpisy = daňové odpisy: Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč).

Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Daňové odpisy majetku jsou 22 000 kč. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Daňový určují zákony pro výpočet daně z příjmů. Účetní odpisy = daňové odpisy: 15/08/2017 · účetní a daňové odpisy hmotného majetku. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Tento rozdíl 28 000 kč uvedeme v … Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Vstupní cena je vyšší než 40 000 kč a jejich.

Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny... Daňové odpisy majetku jsou 22 000 kč. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Skok na další nový názor. Daňový určují zákony pro výpočet daně z příjmů. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Účetní odpisy = daňové odpisy: Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč).

Účetní odpisy = daňové odpisy:. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Tento rozdíl 28 000 kč uvedeme v … Vstupní cena je vyšší než 40 000 kč a jejich. Daňový základ není třeba upravit: Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Daňový určují zákony pro výpočet daně z příjmů. Skok na další nový názor. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat... Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč).. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 …

Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor.

Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňové odpisy majetku jsou 22 000 kč. Účetní si určuje firma podle skutečné míry opotřebení majetku. Daňový určují zákony pro výpočet daně z příjmů. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 ….. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč)... Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Vstupní cena je vyšší než 40 000 kč a jejich. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování... Daňové odpisy majetku jsou 22 000 kč.

15/08/2017 · účetní a daňové odpisy hmotného majetku.. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Daňový základ není třeba upravit: Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Vstupní cena je vyšší než 40 000 kč a jejich. Daňové odpisy majetku jsou 22 000 kč. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Tento rozdíl 28 000 kč uvedeme v …. . Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:

Daňový základ není třeba upravit:. Účetní odpisy = daňové odpisy: Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Daňový základ není třeba upravit: Daňové odpisy majetku jsou 22 000 kč. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho.

Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Vstupní cena je vyšší než 40 000 kč a jejich. Tento rozdíl 28 000 kč uvedeme v …

Daňové odpisy majetku jsou 22 000 kč. Účetní si určuje firma podle skutečné míry opotřebení majetku. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Daňový určují zákony pro výpočet daně z příjmů. Daňové odpisy majetku jsou 22 000 kč... Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:

Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad... Daňový určují zákony pro výpočet daně z příjmů. Účetní odpisy = daňové odpisy: Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Daňový základ není třeba upravit: Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Tento rozdíl 28 000 kč uvedeme v … Účetní si určuje firma podle skutečné míry opotřebení majetku. Daňový určují zákony pro výpočet daně z příjmů.

Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat.. . Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad.

Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Účetní odpisy = daňové odpisy: Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: 15/08/2017 · účetní a daňové odpisy hmotného majetku. Účetní si určuje firma podle skutečné míry opotřebení majetku. Daňové odpisy majetku jsou 22 000 kč. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování... Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp").

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp").. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Skok na další nový názor. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Tento rozdíl 28 000 kč uvedeme v … Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Daňový základ není třeba upravit: Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho.

Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Skok na další nový názor. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny.. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad.

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp").. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Účetní si určuje firma podle skutečné míry opotřebení majetku. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňový základ není třeba upravit:.. Tento rozdíl 28 000 kč uvedeme v …

Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech... Daňový základ není třeba upravit: Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho.. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad.

Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování... Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Vstupní cena je vyšší než 40 000 kč a jejich. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Účetní odpisy = daňové odpisy:. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho.

Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat... Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Tento rozdíl 28 000 kč uvedeme v … 15/08/2017 · účetní a daňové odpisy hmotného majetku. Daňový určují zákony pro výpočet daně z příjmů. Skok na další nový názor. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Vstupní cena je vyšší než 40 000 kč a jejich. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Účetní odpisy = daňové odpisy:. Účetní odpisy = daňové odpisy:

Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Účetní odpisy = daňové odpisy: Daňový určují zákony pro výpočet daně z příjmů. Daňový základ není třeba upravit: Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Vstupní cena je vyšší než 40 000 kč a jejich. Daňové odpisy majetku jsou 22 000 kč... Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat.

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Skok na další nový názor. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Tento rozdíl 28 000 kč uvedeme v … Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Účetní si určuje firma podle skutečné míry opotřebení majetku.. Účetní si určuje firma podle skutečné míry opotřebení majetku.

Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. 15/08/2017 · účetní a daňové odpisy hmotného majetku. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Účetní odpisy = daňové odpisy: Skok na další nový názor. Vstupní cena je vyšší než 40 000 kč a jejich. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech.

Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat... Účetní odpisy = daňové odpisy: Daňový základ není třeba upravit: Daňový základ není třeba upravit:

Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 ….. Tento rozdíl 28 000 kč uvedeme v … Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Účetní odpisy = daňové odpisy:. Daňový určují zákony pro výpočet daně z příjmů.

Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny.. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Daňový základ není třeba upravit: Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Vstupní cena je vyšší než 40 000 kč a jejich. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Účetní si určuje firma podle skutečné míry opotřebení majetku. Daňový určují zákony pro výpočet daně z příjmů. Skok na další nový názor.. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad.

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp").. Daňové odpisy majetku jsou 22 000 kč. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Účetní odpisy = daňové odpisy: Daňový určují zákony pro výpočet daně z příjmů. Vstupní cena je vyšší než 40 000 kč a jejich. Tento rozdíl 28 000 kč uvedeme v … 15/08/2017 · účetní a daňové odpisy hmotného majetku.

Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Účetní odpisy = daňové odpisy: Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Tento rozdíl 28 000 kč uvedeme v …

Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat.. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny.. Skok na další nový názor.

Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Účetní odpisy = daňové odpisy: Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Daňový určují zákony pro výpočet daně z příjmů. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Vstupní cena je vyšší než 40 000 kč a jejich... Účetní si určuje firma podle skutečné míry opotřebení majetku.

Daňové odpisy majetku jsou 22 000 kč. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč).

Skok na další nový názor.. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Skok na další nový názor. Tento rozdíl 28 000 kč uvedeme v … Daňový určují zákony pro výpočet daně z příjmů. Účetní si určuje firma podle skutečné míry opotřebení majetku. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech... Účetní si určuje firma podle skutečné míry opotřebení majetku.

Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Skok na další nový názor. Účetní si určuje firma podle skutečné míry opotřebení majetku. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Tento rozdíl 28 000 kč uvedeme v … Daňové odpisy majetku jsou 22 000 kč. Vstupní cena je vyšší než 40 000 kč a jejich. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech.. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor.

Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Skok na další nový názor.. Daňové odpisy majetku jsou 22 000 kč.

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad.. Daňové odpisy majetku jsou 22 000 kč.

Daňové odpisy majetku jsou 22 000 kč. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Daňové odpisy majetku jsou 22 000 kč. Daňový určují zákony pro výpočet daně z příjmů. Tento rozdíl 28 000 kč uvedeme v … Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat... Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč).

Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat... K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč).. 15/08/2017 · účetní a daňové odpisy hmotného majetku.

Daňový určují zákony pro výpočet daně z příjmů... Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Daňový určují zákony pro výpočet daně z příjmů. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Vstupní cena je vyšší než 40 000 kč a jejich... Daňový základ není třeba upravit:

Daňový základ není třeba upravit:.. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Daňový určují zákony pro výpočet daně z příjmů. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Účetní si určuje firma podle skutečné míry opotřebení majetku. Skok na další nový názor. Účetní odpisy = daňové odpisy: 15/08/2017 · účetní a daňové odpisy hmotného majetku. Daňový základ není třeba upravit: Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny.

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp").. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad.

Účetní odpisy = daňové odpisy: Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Účetní si určuje firma podle skutečné míry opotřebení majetku. Tento rozdíl 28 000 kč uvedeme v …

Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat.. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech... Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Účetní odpisy = daňové odpisy: Vstupní cena je vyšší než 40 000 kč a jejich. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. Daňový základ není třeba upravit: Skok na další nový názor. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování.

Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Vstupní cena je vyšší než 40 000 kč a jejich.

Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech... Skok na další nový názor. Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Daňový určují zákony pro výpočet daně z příjmů. Účetní si určuje firma podle skutečné míry opotřebení majetku. Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech.. Daňové odpisy majetku jsou 22 000 kč.

Daňový určují zákony pro výpočet daně z příjmů. Tento rozdíl 28 000 kč uvedeme v … Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování.. Daňový určují zákony pro výpočet daně z příjmů.

Účetní odpisy = daňové odpisy: Daňový základ není třeba upravit: Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Skok na další nový názor. Daňový určují zákony pro výpočet daně z příjmů. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč).

Daňový určují zákony pro výpočet daně z příjmů... Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho.

15/08/2017 · účetní a daňové odpisy hmotného majetku... Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Daňový určují zákony pro výpočet daně z příjmů. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … 15/08/2017 · účetní a daňové odpisy hmotného majetku. Vstupní cena je vyšší než 40 000 kč a jejich. Tento rozdíl 28 000 kč uvedeme v … Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Vstupní cena je vyšší než 40 000 kč a jejich. Daňový základ není třeba upravit: Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Skok na další nový názor. Účetní odpisy = daňové odpisy: Účetní si určuje firma podle skutečné míry opotřebení majetku. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor.. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor.

Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:. Tento rozdíl 28 000 kč uvedeme v …. Daňový základ není třeba upravit:

Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i dvojnásobně dlouho. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Účetní si určuje firma podle skutečné míry opotřebení majetku... Skok na další nový názor.

Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Vstupní cena je vyšší než 40 000 kč a jejich. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování.

Účetní si určuje firma podle skutečné míry opotřebení majetku... Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Účetní si určuje firma podle skutečné míry opotřebení majetku. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají. Účetní odpisy = daňové odpisy: Skok na další nový názor.. Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.

Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). .. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:

Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:.. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Účetní si určuje firma podle skutečné míry opotřebení majetku. Daňový základ není třeba upravit: Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy: Vstupní cena je vyšší než 40 000 kč a jejich. Tento rozdíl 28 000 kč uvedeme v … Účetní odpisy = daňové odpisy:. Skok na další nový názor.

Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech... Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňová základ navýšíme o rozdíl mezi účetními a daňovými odpis (+ rozdíl) účetní odpisy < daňové odpisy:

Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny. Daňové odpisy majetku jsou 22 000 kč. K navigaci lze použít i klávesy n pro následující a p pro předchozí nový názor. Daňový určují zákony pro výpočet daně z příjmů. Daňový základ není třeba upravit: Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Tento rozdíl 28 000 kč uvedeme v …

Účetní odpisy = daňové odpisy: Daňový základ není třeba upravit: Článek poukazuje na odlišný přístup a pohled v účetnictví a v daních, co se týká hmotného majetku a jeho odepisování. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 … Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 kč). Vstupní cena je vyšší než 40 000 kč a jejich. Daňový určují zákony pro výpočet daně z příjmů.

Daňové odpisy majetku jsou 22 000 kč... Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Tento rozdíl 28 000 kč uvedeme v … Rozdíl účetních a daňových odpisů v programu pohoda daňové odpisy daňové odpisy představují část pořizovací ceny majetku, kterou si můžeme uplatnit za příslušné období jako uznatelný náklad. 15/08/2017 · účetní a daňové odpisy hmotného majetku. Vstupní cena je vyšší než 40 000 kč a jejich. Daňové odpisy se řídí zákonem o daních z příjmů (dále „zdp"). Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny.

Pojďme se ale nyní zaměřit na situaci, kdy je rozdílná dokonce vstupní cena, ze které se účetní a daňové odpisy počítají.. Účetní jednotky jsou zvyklé, že u majetku evidují rozdílné účetní a daňové odpisy, čímž dochází i k jiné výši zůstatkové ceny.. 15/08/2017 · účetní a daňové odpisy hmotného majetku.